律商联讯风险信息保险需求指数报告显示,持续保持强劲态势,消费者的投保咨询热度 “极高”,新保单增长 “火爆”

本文主要针对某国际市场撰写,供国内读者参考借鉴。

根据律商联讯风险信息(以下简称“律商风险”)发布的保险需求指数显示,汽车保险的投保咨询热度已连续第三个季度维持在“极高”水平,新保单的增长同样呈现出“火爆”态势。相比 2023 年,2024 年有投保咨询行为的消费者数量增长了 18%。在保险费率普遍上升的背景下,加之保险公司以“更低保费”为卖点的营销攻势,双重因素共同推动了大量保单持有人重新进入市场寻求报价。值得注意的是,与过去几个季度相比,尽管咨询热度持续攀升,但这些消费者并不一定最终选择更换保单。

关键要点:

● 消费者持续活跃于投保咨询:截至 2024 年 12 月 31 日,已有 45% 的有效保单在过去 12 个月内至少被咨询过一次。

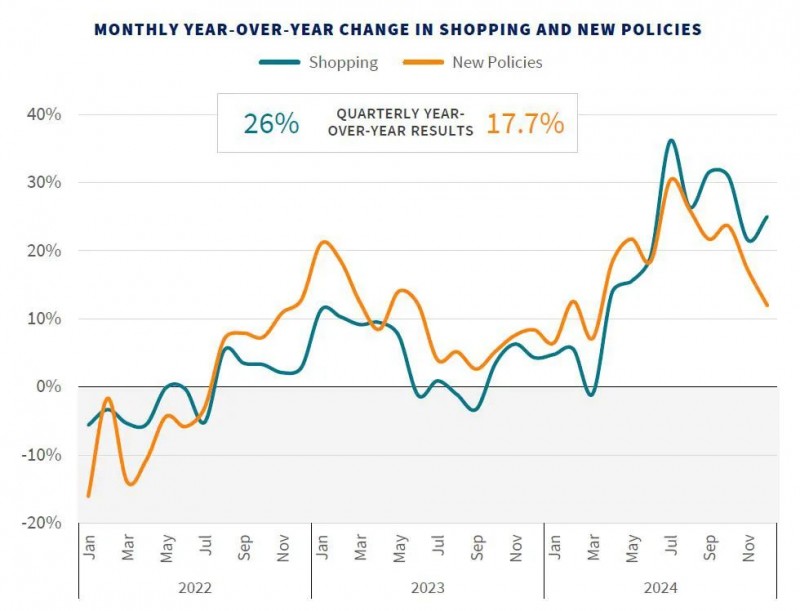

● 投保咨询与新保单同比双双上升:2024 年第四季度,投保咨询量同比增长 26%,新保单发放量同比增长 17.7%。

● 保险未列入节日购物清单:与往年相似,2024 年 11 月和 12 月,受节日季消费者关注重心转移影响,新签发保单数量有所下降。然而,今年第四季度的降幅较往年更为明显,可能由于各家保险公司之间的费率趋同,限制了消费者在市场上寻找更低费率的空间。

关键观察

律商风险保险业务战略商业智能副总裁克里斯・赖斯(Chris Rice)表示:“2024 年上半年,消费者在咨询保单时更关注是否有折扣机会,并且更倾向于更换保险公司。彼时,保险公司观察到,保单更换的增长速度超过了投保咨询的增长,说明消费者较容易找到更具吸引力的保费方案。然而,这一趋势在 2024 年下半年出现逆转——投保咨询的增长速度超过了新业务增长。这主要是由于多个州的保险公司上调了费率,使消费者更难找到足以促使其更换保单的节省方案。”

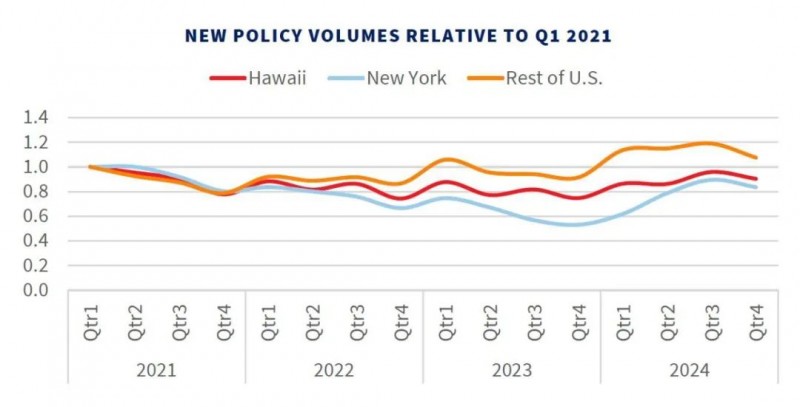

纽约和夏威夷是例外情况

除纽约和夏威夷外,保险公司在 2024 年第四季度观察到其他各州的投保咨询量和新业务量均已回升至保险市场恶化前的水平。尽管整体来看,2023 年全行业新保单增长已趋于稳定,但纽约的情况却截然相反——在其他州实现正增长的同时,纽约的新保单增长率进一步转为负值。尽管纽约的费率上调幅度与全国平均水平大致相当,但截至 2024 年底,该州的新保单数量仍低于 2020 年第四季度的水平。这一现象很可能源于许多保险公司在纽约仍实施承保限制和/或减少营销投入。

展望未来

如果 2025 年新保单的投保咨询热度(以及更换保单的意愿)有所下降,这可能预示着一个机会窗口——保险公司可以面向那些难以获得有吸引力优惠方案的消费者,制定更具针对性的营销策略。当前,营销活动正逐步成为推动投保咨询的主要动力,保险公司也日益意识到其重要性。随着市场竞争加剧,保险公司需要在两者之间找到平衡:一方面,精准触达在定价上具备竞争优势的潜在客户;另一方面,强化客户忠诚度,稳住现有保单基础,以实现可持续增长。律商风险汽车与房屋险业务高级副总裁兼总经理杰夫・巴蒂斯特(Jeff Batiste)表示:“在保险公司致力于拓展新客户和留住现有保单持有人的过程中,营销与定价策略将成为关键的差异化手段。2025 年伊始便接连发生多起重大灾害事件——从席卷南加州的野火到影响南部地区的冬季风暴——进一步加剧了去年自然灾害带来的巨大损失。尽管目前汽车保险费率基本趋于稳定,但预计保险公司仍将继续上调保费以应对这些风险。在此背景下,密切关注这些变化对房屋险投保咨询行为的影响,进而评估其对拥有房产的车险客户群体的投保行为,将变得尤为重要。”

律商风险保险需求指数

律商风险保险需求指数是对投保咨询量和频率、新业务量及相关数据点的季度分析。律商风险基于自 2009 年以来对消费者投保咨询交易的分析,提供了这一独特的、覆盖某国际市场的消费者投保咨询和更换保险公司行为的视角,该分析涵盖了其近 90% 的保险投保咨询活动。

下载最新的《律商联讯风险信息保险需求指数》。

(关注“数据向善 律商风险决策”微信公众号,点击“律商联讯风险信息保险需求指数报告显示,持续保持强劲态势,消费者的投保咨询热度 ‘极高’,新保单增长 ‘火爆’”文章,微信扫码提交信息,可下载完整报告。)